Inscription Newsletter

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Vous retrouverez ici la méthode de sélection et d’analyse financière des PME (Petites et Moyennes Entreprises) financée par PretUp, la présentation du système de cotation et de tarification ainsi que le suivi des financements accordés par les organes de décision PretUp.

Inscription gratuite

L’analyse financière effectuée au préalable, permet à l’analyste de réaliser les étapes suivantes :

La notation de l’entreprise est réalisée sur différents critères étudiés lors de l’analyse financière.

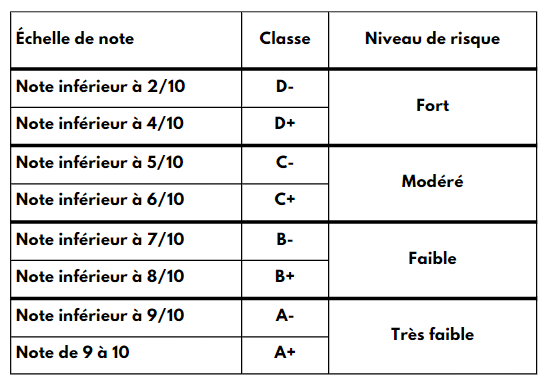

La note sur 10 permet de définir le niveau et la classe de risque de l’entreprise étudiée. La notation de PretUp repose sur 4 niveaux de risque :

Pour affiner le risque, chaque niveau est découpé en 2 sous classe de risque noté de A à D. à Plus la note attribuée est faible, plus le risque de défaillance est important.

2. Définir le taux d’intérêt du financement PretUp

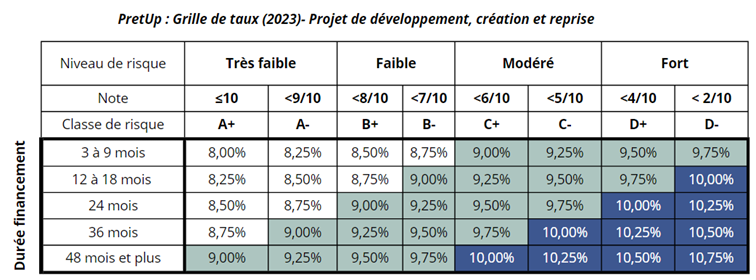

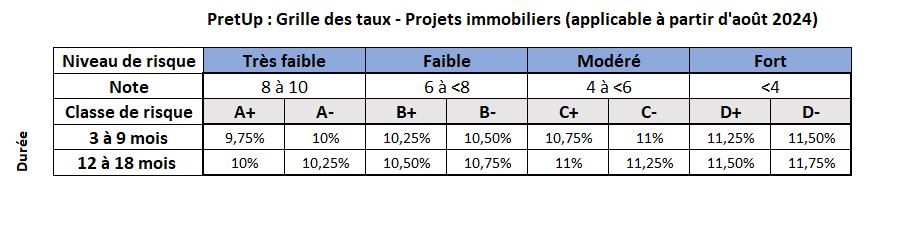

Grâce à la note attribuée l’analyste peu se référer à la grille de taux pour définir le taux d’intérêt du financement. Le taux est donc défini en fonction de la note attribuée mais également de la durée de financement.

Ci-dessous vous retrouverez la grille de taux pour les dossiers de développement, de création et de reprise d’entreprise. (Grille de taux mise à jour au 01/01/2023.)

Ci-dessous vous retrouverez la grille de taux pour les dossiers d’entreprise spécialisée dans l’immobilier. (Grille de taux mise à jour au 01/01/2023.)

La cotation est réalisée au sein d’un fichier Excel.

Pour garantir la qualité du modèle de cotation et contrôlé ses rouages et ses résultats, la procédure suivante sera appliquée :

Les investisseurs sont informés via le site de la plateforme PretUp et par le biais d’une newsletter lorsqu’un changement de méthode entraine des variations de résultats importants dans la méthode de cotation. La date de la dernière révision sera inscrite sur la fiche méthodologique à destination des investisseurs.