Inscription Newsletter

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Créez votre compte gratuitement et sans engagement.

> Commencez à investir dès 20€

> Touchez des intérêts

> Transactions sécurisées par Lemonway

Projets à financer | JP CAVES

Partager ce projet :

Commerce de détails - Castelnau-le-Lez (34)

Financement stock de départ - création

Date de création :

2025

Nombre de salariés :

1

Chiffre d'affaires (2026) :

240 000 €

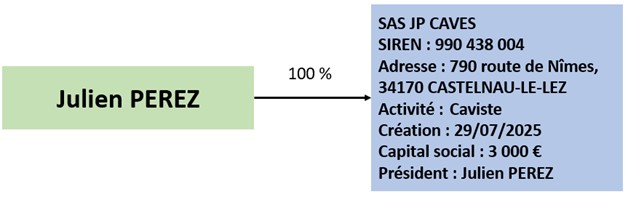

Monsieur Julien PEREZ a constitué la SAS JP CAVES (SIREN : 990 438 004) afin d’y créer une cave à vin et spiritueux indépendante. Il a choisi un local de 70 m² situé au 790 route de Nîmes à Castelnau-le-Lez (34) au nord-est de Montpellier (8 km de Montpellier centre-ville) dans la zone commerciale Le Cres. Le local dispose d’un parking client dédié. Dans un premier temps, Monsieur PEREZ travaillera seul. L’embauche d’un apprenti est prévue en fonction du développement de l’activité.

La zone commerciale est dynamique et s’agrandit en même temps que pousse des immeubles d’habitation. Le bassin de population va donc augmenter autour du magasin.

Le concept du projet est celui d’une cave à vin moderne :

L’ambiance recherchée dans la boutique :

Communication et Promotion

L’entreprise distribuera de nombreux flyers, réalisera de la publicité communale (prévu dans le budget) et développera les réseaux sociaux.

Le site internet et les réseaux sociaux ne sont pas encore actifs.

Devanture du local avec la précédente activité :

Gouvernance

Monsieur Julien PEREZ, né en 1980, est le Président de la SAS JP CAVES, dont il détient l’intégralité des titres.

Monsieur Julien PEREZ, né en 1980, est le Président de la société JP CAVES dont il détient l’intégralité des titres. Il est diplômé d’un BTS Gestion de PME/PMI.

Monsieur PEREZ a fait toute sa 1e partie de carrière au sein de McDonald’s. En 2005, il devient notamment directeur du fast food de Sèvres, puis en 2011 celui de Suresnes. En 2017, il passe superviseur de plusieurs établissements puis directeur des opérations de 4 établissements en 2021.

Passionné par le vin, il a réalisé 2 formations professionnalisantes :

Retrouver son profil LinkedIn en cliquant ici.

Financement stock de départ - création

La SAS JP CAVES sollicite la communauté d’investisseurs PretUp pour un montant de 21 000 € sur 36 mois à un taux fixe de 9,75 % pour financer les stocks de départ.

Le projet débutera immédiatement à la fin de la collecte. La mensualité moyenne est de 668 €.

L’ouverture au public est prévue pour le 15 octobre 2025 pour une prise du local le 25 septembre. Quelques travaux d’agencements sont prévus.

Le projet est proposé sous la forme d’un crédit amortissable mensuellement (le capital s’amortit au fil des échéances mensuelles). Le taux d’intérêts fixe de 9,75 % s’applique sur le capital restant dû. L’échéance mensuelle est composée d’une partie du capital prêté et des intérêts.

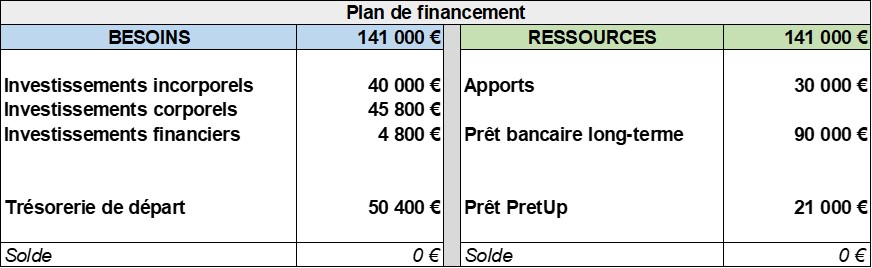

Plan de financement

Les investissements prévus de 90 K€ correspondront à :

· Des investissements incorporels 40 k€ : reprise de droit au bail/fonds de commerce

· Des investissements corporels (travaux, aménagements, matériels, mobiliers, équipements, décoration) pour 45,8 k€

· Des investissements financiers (dépôt de garantie lié au bail commercial) pour 4,8 k€.

La trésorerie de départ, estimé à 50,7 k€, intégrera le besoin en fonds de roulement nécessaire pour démarrer l’activité, financer les stocks (30 k€) couvrir les premières charges d’exploitation (loyer, communication locale, les frais bancaires et les frais liés à la création).

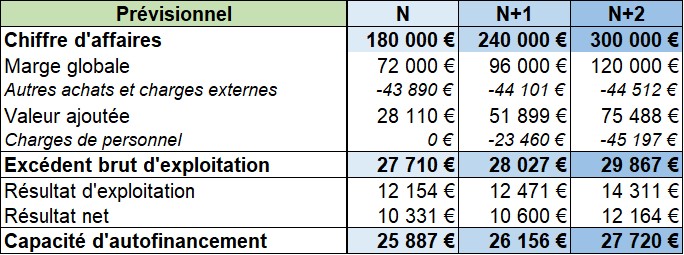

Le chiffre d’affaires du 1er exercice (N) est prévu à 180 k€ sur 12 mois d’activité. Il progressera de 60 k€ en N+1 (240 k€), puis à nouveau de 60 k€ en N+2 (300 k€), traduisant une montée en puissance progressive de l’activité. La répartition du chiffre d’affaires étant de 90 % pour la vente et dégustation d’alcool et 10 % pour l’épicerie fine.

Les approvisionnements sont issus de vignerons/brasseurs indépendants ou sélectionnés. Les charges d’exploitation ont été estimées de manières prudentes et réalistes. Les achats de marchandises et le loyer sont les plus gros postes de charges.

Dans un premier temps, le dirigeant sera l’unique force de vente. Puis, selon le développement de l’activité, la société embauchera un apprenti ou un salarié. Le dirigeant percevra les allocations France Travail et ne prendra pas de rémunération les 18 premiers mois.

En année de croisière, l’excédent brut d’exploitation (EBE) pourrait se situer aux alentours de 30 k€ et le résultat net se situerait autour de 11 k€.

Analyse de la capacité de remboursement

Les annuités de prêt à rembourser, dont PretUp, sont d’environ 17 k€ le 1e exercice puis de 23k€ en N+1 et N+2. Le seuil de rentabilité, soit le niveau de chiffre d’affaires à atteindre pour faire face à l’ensemble des charges, des rémunérations du dirigeant et des remboursements de prêts, se situe à 154 k€ en année N puis 229 k€ en N+1. Ce seuil correspond à environ 260 clients par mois le 1e exercice et 380 clients par mois en année de croisière (base N+1).

D’après nos estimations, la capacité d’autofinancement (CAF) devrait se situer aux alentours de 26 k€ et permettra de couvrir le remboursement des annuités de l’ensemble des prêts.

Cotation

La société a été rattachée à la classe de risque « C+ » Risque modéré déterminée par la cotation interne de PretUp dont le calcul se trouve dans l’analyse financière de l’entreprise ci-jointe.

Autres informations sur le projet

S’agissant d’une création d’entreprise, nous ne disposons donc pas de bilan antérieur. Vous ne retrouverez donc pas d’informations en actif et en passif dans l’onglet Finances.

Nous avons fixé le seuil d’intervention à 50% du montant recherché. A partir de ce seuil, le chef d’entreprise décide de l’acceptation ou non des fonds collectés.

Le modèle du contrat de prêt signé à la fin de la collecte entre l’entreprise et les investisseurs est disponible sur ce lien.

Dans le cadre de la nouvelle réglementation européenne PSFP (plateforme de services de financement participatif / règlement (UE) 2020/1503 du 7 octobre 2020), vous trouverez la Fiche d’Informations Clés pour les Investisseurs récapitulant toutes les informations nécessaires sur l’investissement en cliquant sur le bouton « Fiche d’informations Clés (FICI) » situé sur cette même page.

Caution solidaire et personnelle du dirigeant

Afin de couvrir le risque de défaillance, une caution solidaire et personnelle a été demandée au nom de Julien PEREZ à hauteur du montant de financement PretUp (capital, intérêts et accessoires).

L’analyse patrimoniale du porteur de projet menée par nos équipes, notamment au regard de ses revenus ainsi que de son patrimoine immobilier net, nous a permis d’établir la cohérence de cette sûreté prise dans le financement de cette opération.

PretUp ne facture pas de frais aux prêteurs. Les frais de fonctionnement de la plateforme sont couverts par la facturation du service aux emprunteurs (commission de succès, frais de dossier et frais de gestion).

PretUp facture à l’emprunteur :

- Au montage du dossier : 5% TTC du montant collecté + 250€ TTC de frais de dossier.

- Frais de gestion calculés sur une base mensuelle de 0.0833 % HT du capital restant dû.

Rappel : les personnes physiques bénéficient également des dispositions fiscales de déduction des pertes en capital sur leur investissement depuis le 1er janvier 2016 (pour les résidents fiscaux français). Nous vous informons que les dirigeants et salariés PretUp peuvent investir sur ce projet.

Il est porté à l’attention des investisseurs qu’aucun conflit d’intérêt n’a été identifié sur ce projet.

| Les points positifs du projet | Les points d'attention du projet |

|---|---|

| Les apports de l’associé | L’atteinte de seuil de rentabilité |

| L’expérience en vente du dirigeant | Les aléas de la création |

| L’accompagnement de la banque | Le secteur d’activité concurrentiel |

Nous attirons l’attention de nos investisseurs sur les dispositions suivantes :

Investir dans un projet de financement participatif comporte des risques, y compris le risque de perte totale ou partielle du capital investi. L’investissement n’est pas couvert par les systèmes de garantie des dépôts ni par les systèmes d’indemnisation des investisseurs.

Le retour sur investissement n’est pas garanti. Ceci n’est pas un produit d’épargne, et il est conseillé de ne pas investir plus de 10 % de son patrimoine net dans des projets de financement participatif.

L’investisseur non averti bénéficie d’un délai de réflexion de 4 jours à compter de l’émission de son offre pour la retirer.