Inscription Newsletter

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Toute l'actualité du crowdfunding, de l'économie collaborative et de la FinTech

Créez votre compte gratuitement et sans engagement.

> Commencez à investir dès 20€

> Touchez des intérêts

> Transactions sécurisées par Lemonway

Projets à financer | Atelier Cap Architecture #3

Partager ce projet :

Ingénierie - Paris (75)

Renforcement de la trésorerie

150 000 €

Disponible le 17/07/2026 à 17:00

Disponible le 17/07/2026 à 17:00 Taux par an

9,25 %

Durée

24 mois

Crédit amortissable mensuellement (Versement des intérêts tous les mois)

Date de création :

2003

Nombre de salariés :

7

Chiffre d'affaires (2025) :

1 397 621 €

Fondée en 2003 par Christian Plateau, la SAS Atelier Cap Architecture (SIREN 448078501), au capital social de 40K€, est une agence d'architecture spécialisée dans la réalisation et la conception de logements, d’hôtels et de programmes mixtes à Paris.

À taille humaine, elle rassemble aujourd’hui une équipe d’architectes spécialisés dans la conception de logements collectifs neufs et de programmes mixtes durables. Connue pour sa rigueur et son exigence, l’agence met un point d’honneur à réaliser des projets qui s’inscrivent harmonieusement dans leur paysage urbain, résistent au temps et allient éco-responsabilité, fonctionnalité et confort de vie au quotidien

Forte de plus de 20 ans d’expérience, Atelier Cap Architecture a réalisé ou conduit plus de 4 100 logements, dont plus de 760 livrés en 2025 (5 projets).

L'agence compte parmi ses fidèles clients les plus grands noms de la promotion immobilière (Ogic, Vinci immobilier, Cogedim, Bouygues Immobilier, Sogeprom, Kaufman Broad, Quartus, Nexity...) et de l'hôtellerie (Club Med).

Exemples de projets (livré et en cours) :

Stratégie de développement

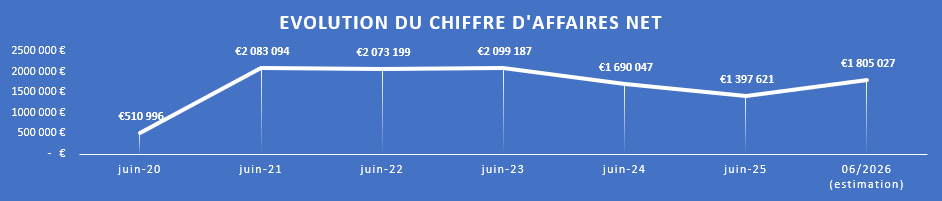

Après deux exercices fortement impactés par un marché de l'immobilier en berne, l’année 2025-2026 marque une belle reprise de l’activité avec un CA au 30/06 atteignant 1.8M€ (en année de croisière, le chiffre d’affaires d’ATELIER CAP ARCHITECTURE était autour de 2M€).

Sur l’exercice 2026-2027, le chiffre d’affaires devrait dépasser les 2M€, avec un carnet de commandes actuel de plus de 3.5M€ (la durée de facturation d’un projet est d’environ 2 ans).

Afin de poursuivre cette reprise de l'activité et de répondre au mieux à l'ensemble de ses demandes, l'agence a besoin de renforcer son équipe avec le recrutement d'un nouvel architecte au cours de second semestre 2026.

Communication et Promotion

Retrouvez tous les projets d'ATELIER CAP ARCHITECTURE sur son site internet ainsi que sur sa Page Instagram et LinkedIn

Gouvernance :

La société est détenue à 85% par Monsieur Christian PLATEAU et à 15% par Madame Isabelle PLATEAU.

Monsieur Christian PLATEAU, né en 1965, est architecte diplômé de l'Ecole Nationale Supérieure d'Architecture de Paris-La-Villette.

Il est président de la société Atelier Cap Architecture depuis sa création en 2003.

Renforcement de la trésorerie

La SAS Atelier Cap Architecture sollicite la communauté d'investisseurs PretUp pour un montant de 150 000€ sur 24 mois à un taux fixe de 9.25% par an pour financer un besoin de trésorerie lié à la croissance de l’activité.

Le projet débutera immédiatement à la fin de la collecte. La mensualité moyenne est de 6935€.

Le projet est proposé sous la forme d'un crédit amortissable mensuellement (le capital s'amortit au fil des échéances mensuelles). Le taux d'intérêts fixe de 9.25% s'applique sur le capital restant dû. L'échéance mensuelle est composée d'une partie du capital prêté et des intérêts.

La société Atelier Cap Architecture a déjà bénéficié d’un financement Unilend en 2016 (de 70K€) et de deux financements PretUp :

Ces trois prêts ont été entièrement remboursés. Aucun incident n’a été constaté.

Notre étude s’appuie sur le dernier bilan clôturé au 30/06/2025 ainsi que sur la situation comptable intermédiaire arrêté au 31/05/2026.

Activité & Projection

Les deux derniers exercices comptables ont été fortement marqués par la crise de l’immobilier, avec un recul de l’activité de 24% en 2023-2024 et 17% en 2024-2025.

Sur l’exercice 06/2025, la société a réalisé un chiffre d’affaires de 1.4M€. Les charges externes et les charges de personnel sont stables avec respectivement 44% et 47% du chiffre d’affaires. Il est à noter que la société a dû avoir recours à la réduction de son effectif sur ces deux derniers exercices au moyen de ruptures conventionnelles (3 salariés).

On constate sur l’exercice 2025/2026 une bonne reprise du volume d’activité avec un atterrissage à 1.8M€ (incluant 300K€ de prestations en cours) soit une croissance de 29% par rapport à l’année précédente. Sur la situation comptable au 31/05/2026, les charges externes représentent 49% du chiffre d’affaires et les charges de personnel 39%.

L'excédent brut d’exploitation était de 111K€ en 2024-2025 et devait atteindre 300K€ en 2025/2026.

Pour rappel, l’EBE mesure les flux de trésorerie positifs dégagés par l’exploitation de l’entreprise, il intègre les charges de personnel.

Structure financière

La société dispose d’une structure financière solide avec 374K€ de capitaux propres (dont 40K€ de capital social), représentant 41% du total bilan.

Au 30/06/2025, l’endettement à moyen terme s’élevait à 284K€ soit 20% du chiffre d’affaires. Il était composé de 4 lignes de financement dont :

On notait également un apport en compte courant d’associé de 12K€.

Cycle d’exploitation

Le besoin en fonds de roulement est majoritairement composé des créances clients (458K€ soit 98 jours de chiffre d’affaires), cet encours est lié à l’allongement du délai de règlement sur certains chantiers, engendrés par la conjoncture compliquée jusqu’en 2025. Habituellement, le délai de règlement est de 30 à 60 jours.

Pour rappel, le besoin en fonds de roulement (BFR) est un indicateur mesurant le besoin de trésorerie de l’entreprise pour financer son exploitation courante.

Capacité de remboursement

Sur l’exercice 2024-2025 la capacité d’autofinancement était de 95K€. Elle devrait atteindre au minimum 250K€ en 2025-2026 et plus de 300K€ en 2026-2027, permettant de couvrir les annuités des deux prêts SG en cours (43K€), le financement PretUp sollicité (83K€) et les investissements nécessaires au développement de l’activité.

Pour rappel, la CAF (Capacité d'autofinancement) est un flux de trésorerie calculé d’après les résultats et le cycle d’exploitation de l’entreprise. Il permet de déterminer notamment la capacité de l’entreprise à autofinancer son exploitation (investissement, développement) et à rembourser ses dettes financières.

La société a été rattachée à la classe de risque « B-» / Risque Faible déterminée par la cotation interne de PretUp dont le calcul se trouve dans l’analyse financière de l’entreprise présente dans la section Documents.

Nous avons fixé le seuil d'intervention à 50 % du montant recherché. A partir de ce seuil, le dirigeant décide de l'acceptation ou non des fonds collectés.

Le modèle du contrat de prêt signé à la fin de la collecte entre l’entreprise et les investisseurs est disponible dans la section Documents.

Dans le cadre de la nouvelle réglementation européenne PSFP (plateforme de services de financement participatif / règlement (UE) 2020/1503 du 7 octobre 2020), vous trouverez la Fiche d'Informations Clés pour les Investisseurs récapitulant toutes les informations nécessaires sur l'investissement en cliquant sur le bouton « Fiche d’informations Clés (FICI) » situé sur cette même page et dans la section Documents.

Caution sous seing privé du dirigeant

Afin de couvrir le risque de défaillance, une caution solidaire et personnelle a été demandée au nom de Monsieur Christian PLATEAU à hauteur du montant de financement PretUp (capital, intérêts et accessoires).

L’analyse patrimoniale du porteur de projet menée par nos équipes, notamment au regard de ses revenus ainsi que de son patrimoine immobilier net, nous a permis d’établir la cohérence de cette sûreté prise dans le financement de cette opération.

PretUp ne facture pas de frais aux prêteurs. Les frais de fonctionnement de la plateforme sont couverts par la facturation du service aux emprunteurs (commission de succès, frais de dossier et frais de gestion).

PretUp facture à l'emprunteur :

Rappel : les personnes physiques bénéficient également des dispositions fiscales de déduction des pertes en capital sur leur investissement depuis le 1er janvier 2016 (pour les résidents fiscaux français). Nous vous informons que les dirigeants et salariés PretUp peuvent investir sur ce projet.

Il est porté à l’attention des investisseurs qu'aucun conflit d’intérêt n'a été identifié sur ce projet.

| Les points positifs du projet | Les points d'attention du projet |

|---|---|

| Ancienneté de l'entreprise et expérience du dirigeant | Entreprise de petite taille |

| Structure financière solide et reprise de l'activité sur le dernier exercice | Impact de la conjoncture économique sur le marché de l'immobilier |

| Historique PretUp et Unilend favorable | Allongement des délais clients |

Nous attirons l’attention de nos investisseurs sur les dispositions suivantes :

Investir dans un projet de financement participatif comporte des risques, y compris le risque de perte totale ou partielle du capital investi. L’investissement n’est pas couvert par les systèmes de garantie des dépôts ni par les systèmes d’indemnisation des investisseurs.

Le retour sur investissement n’est pas garanti. Ceci n’est pas un produit d’épargne, et il est conseillé de ne pas investir plus de 10 % de son patrimoine net dans des projets de financement participatif.

L’investisseur non averti bénéficie d’un délai de réflexion de 4 jours à compter de l’émission de son offre pour la retirer.